Uno degli adempimenti degli enti del Terzo settore (Ets) è la redazione del bilancio di esercizio, il quale, nella sua forma ordinaria, è formato dallo stato patrimoniale, dal rendiconto gestionale, con l’indicazione dei proventi e degli oneri dell’ente, e dalla relazione di missione che illustra le poste di bilancio, l’andamento economico e gestionale dell’ente e le modalità di perseguimento delle finalità statutarie. Gli Ets che abbiano avuto entrate inferiori a determinati parametri previsti dalla legge possono redigere il bilancio nella più semplice forma del rendiconto per cassa.

Un progetto di

Breve guida al bilancio economico degli enti del Terzo settore

Le modalità in base alla tipologia di ente

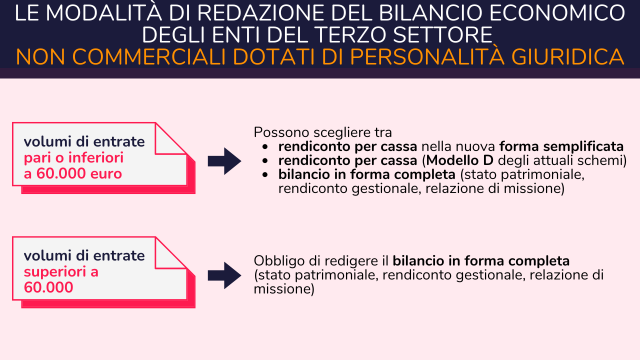

Il bilancio degli enti del Terzo settore non commerciali privi di personalità giuridica con ricavi, rendite, proventi o entrate comunque denominate non superiori a 300.000 euro, e quello degli Ets non commerciali dotati di personalità giuridica ma con entrate non superiori a 60.000 euro può essere redatto nella forma del rendiconto per cassa.

Per gli enti del Terzo settore non commerciali, sia privi che dotati di personalità giuridica, con ricavi, rendite, proventi o entrate comunque denominate non superiori a 60.000 euro, il rendiconto per cassa può indicare le entrate e le uscite in forma aggregata.

Gli enti del Terzo settore che esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale devono invece redigere il bilancio di esercizio ai sensi delle disposizioni del codice civile in tema di società; se non sono imprese sociali possono comunque redigere il bilancio di esercizio secondo gli schemi e il contenuto previsti per il bilancio degli Ets in forma completa (stato patrimoniale, rendiconto gestionale e relazione di missione).

Nelle infografiche si riepilogano le diverse casistiche di redazione del bilancio previste dal nuovo art. 13 del codice del Terzo settore.

COME INDIVIDUARE I LIMITI DEL VOLUME DI RICAVI COMPLESSIVI

Per individuare gli enti che rientrano nell’obbligo di redazione del bilancio secondo il principio della competenza economica o nella facoltà di redazione del bilancio secondo il principio di cassa si dovrà tenere conto del volume complessivo di ricavi, rendite, proventi o entrate comunque denominate come risultanti dal bilancio dell’esercizio precedente. Nell’analisi del volume complessivo si escludono le entrate relative a disinvestimenti, intendendo come tali le “alienazioni” a qualsiasi titolo di elementi aventi natura di immobilizzazioni, in quanto entrate non afferenti alla “gestione corrente” dell’ente.

Le scadenze per la comunicazione al registro unico nazionale del Terzo settore

Il bilancio di esercizio, insieme ai rendiconti delle raccolte pubbliche occasionali di fondi (qualora effettuate) e all’eventuale bilancio sociale, deve essere depositato ogni anno entro 180 giorni dalla chiusura dell’esercizio presso il registro unico nazionale del Terzo settore (Runts), ai fini della pubblicazione.

Gli Ets commerciali, così come le imprese sociali, depositano il bilancio di esercizio e il bilancio sociale presso il registro delle imprese entro 60 giorni dall’approvazione.

Il bilancio sociale, oltre ad essere depositato nel Runts, deve anche essere pubblicato sul sito internet dell’ente.

La relazione di missione

Gli enti del Terzo settore non commerciali che adottano il bilancio secondo il principio della competenza economica devono redigere anche la relazione di missione.

L’ente dà atto nella relazione di missione dei principi e criteri di redazione adottati nel bilancio e illustra, da un lato, le poste di bilancio e, dall’altro lato, l’andamento economico e finanziario dell’ente e le modalità di perseguimento delle finalità statutarie.

Il bilancio sociale

I rendiconti delle raccolte pubbliche occasionali di fondi

Gli enti del Terzo settore non commerciali, comprese le Odv e le Aps con regime forfetario di cui all’art. 86, che effettuano raccolte pubbliche occasionali di fondi ai sensi dell’art.143, comma 3, lettera a) del dpr 917/1986 (Tuir) o dell’art.79, comma 4, lettera a) del codice del Terzo settore, devono depositare l’anno successivo presso il Runts un apposito rendiconto per ogni raccolta effettuata.

Il rendiconto dovrà essere redatto su modello ufficiale rilasciato dal Ministero del lavoro e politiche sociali, dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese relative a ciascun evento.

Tali rendiconti sono depositati al Runts in forma separata rispetto al bilancio di esercizio oppure possono essere inseriti all’interno del bilancio: il deposito deve essere effettuato entro 180 giorni dalla chiusura dell’esercizio sociale.

I rendiconti delle raccolte pubbliche occasionali di fondi devono essere tenuti e conservati finché non siano stati definiti gli accertamenti relativi al corrispondente periodo di imposta.

Le modalità di approvazione

Per l’approvazione del bilancio, ogni associazione deve convocare una volta l’anno l’assemblea (art. 20, c. 1, del codice civile): tale obbligo, nonostante sia posto specificamente per le sole associazioni riconosciute (dotate di personalità giuridica) si applica in modo estensivo a tutte le associazioni, e quindi anche a quelle non riconosciute, ma più in generale a tutti gli enti non lucrativi.

Ecco le tempistiche e gli adempimenti che caratterizzano l’approvazione del bilancio di esercizio.

Il termine per l’approvazione del bilancio

Per quanto riguarda il termine entro il quale il bilancio di esercizio deve essere approvato da parte degli enti non lucrativi, il codice civile non dice nulla di specifico e quindi gli statuti degli enti prendono solitamente a riferimento la normativa in tema di società (ed in particolare l’art. 2364, c. 2, del codice civile), che prevede che l’assemblea per l’approvazione del bilancio debba essere convocata entro 120 giorni dalla chiusura dell’esercizio sociale. Per le Onlus esiste invece una disposizione specifica, secondo la quale il termine è fissato espressamente entro i 4 mesi dalla chiusura dell’esercizio sociale (art. 20-bis del dpr 600 del 1973, ancora oggi in vigore).

Si propone qui il caso più frequente, cioè quello degli enti che hanno l’esercizio sociale coincidente con l’anno civile (1° gennaio-31 dicembre) e che hanno indicato in statuto il termine dei 120 giorni entro cui convocare l’assemblea per l’approvazione del bilancio di esercizio: entro il prossimo 30 aprile dovrà quindi essere convocata l’assemblea (almeno in prima convocazione) per approvare il bilancio dell’esercizio 2024.

Vi sono comunque associazioni il cui esercizio sociale non coincide statutariamente con l’anno solare: ciò è frequente ad esempio nelle associazioni sportive, dove l’esercizio solitamente parte dal 1° luglio e si chiude il 30 giugno: in questo caso, qualora statutariamente sia stato posto sempre il termine dei 120 giorni, l’assemblea per l’approvazione del bilancio non dovrà più essere convocata entro il 30 aprile bensì entro il 31 ottobre.

L’iter di approvazione del bilancio

Gli organi coinvolti nel procedimento di approvazione del bilancio di un ente associativo sono l’organo di amministrazione (di solito denominato consiglio direttivo), il collegio dei revisori dei conti (organo eventuale), e l’assemblea.

Il consiglio direttivo predispone ed approva in prima battuta il progetto di bilancio, redigendo un apposito verbale da cui risulti tale operazione.

Il collegio dei revisori o, per gli Ets, l’organo di controllo o di revisione, se presente (è infatti organo eventuale, che può essere o meno previsto dallo statuto e per gli Ets deve essere istituito al verificarsi delle condizioni previste dagli articoli 30 e 31 del codice del Terzo settore), controlla il progetto di bilancio predisposto dal consiglio direttivo dando parere positivo o negativo sul documento, sulla base del fatto che il bilancio sia conforme o meno ai documenti e alle scritture contabili. Tale operazione deve risultare dal verbale di tale organo.

Il progetto di bilancio dovrà infine essere sottoposto all’assemblea ordinaria per la definitiva approvazione. Per quanto riguarda le regole di convocazione dell’assemblea, si deve sempre seguire quanto previsto dallo statuto, che di solito prevede una convocazione per iscritto (email o lettera) inviata a tutti gli associati e contenente il luogo, il giorno e l’ora oltre che gli argomenti all’ordine del giorno.

Per quanto riguarda lo svolgimento dell’assemblea, è stata prorogata (per effetto del decreto legge 202 del 2024, cosiddetto “Milleproroghe”), fino al 31 dicembre 2025 la possibilità per tutti gli enti, comprese associazioni e fondazioni, di svolgerle in modalità di videoconferenza e di fare ricorso alle modalità di espressione del voto in via elettronica o per corrispondenza: è quindi possibile svolgere le sedute in videoconferenza anche in assenza di una regolamentazione in tal senso nel proprio statuto. Il codice del Terzo settore (art.24, comma 4) prevede già, in realtà, limitatamente per gli Ets, la possibilità della videoconferenza e del voto elettronico anche qualora tali strumenti non siano regolamentati dallo statuto (sempre che lo stesso statuto non li vieti espressamente), purché sia possibile verificare l’identità dell’associato che partecipa e vota, e nel rispetto dei principi di buona fede e di parità di trattamento.

L’approvazione da parte dell’assemblea degli associati rende definitivi e non più modificabili il bilancio e i documenti collegati.

È possibile scaricare e consultare i fac-simile di verbale di assemblea, anche relativi all’approvazione del bilancio di esercizio, nell’apposita sezione del sito di Cantiere terzo settore.

Mentre la generalità degli enti non lucrativi deve semplicemente predisporre ed approvare il bilancio di esercizio, gli Ets hanno l’ulteriore obbligo di depositarlo telematicamente presso il registro unico nazionale del Terzo settore (Runts) entro 180 giorni dalla chiusura dell’esercizio.

![]()

VERIF!CO, LA SOLUZIONE GESTIONALE PER IL TERZO SETTORE PROPOSTA DAI CENTRI DI SERVIZIO PER IL VOLONTARIATO SEMPLIFICA LA RENDICONTAZIONE ECONOMICA.

PER SAPERNE DI PIÙ verifico.org

Vademecum, guide operative e checklist

La normativa di riferimento

Decreto legislativo 3 luglio 2017, n. 117 “Codice del Terzo settore”: artt. 13, 25, 48, 60, 61 comma 1c, 87, 95

Decreto legislativo 3 luglio 2017, n. 112 “Revisione della disciplina in materia di impresa sociale”: artt. 9-10.

La cassetta degli Attrezzi

Vademecum, format,

guide e tanti

strumenti per il non profit

vai alla sezione

Un Progetto di