Un progetto di

I regimi Iva che possono essere adottati dagli enti del Terzo settore

Attualmente sono previsti diversi regimi ai quali corrispondono differenti adempimenti e conseguenti costi di gestione:

- Regime forfettario “De minimis” (art. 5 dl 146/2021)

- Regime forfettario (legge 398/1991)

- Regime ordinario (art. 14 del dpr 600/1973)

- Regime semplificato (art. 18 del dpr 600/1973)

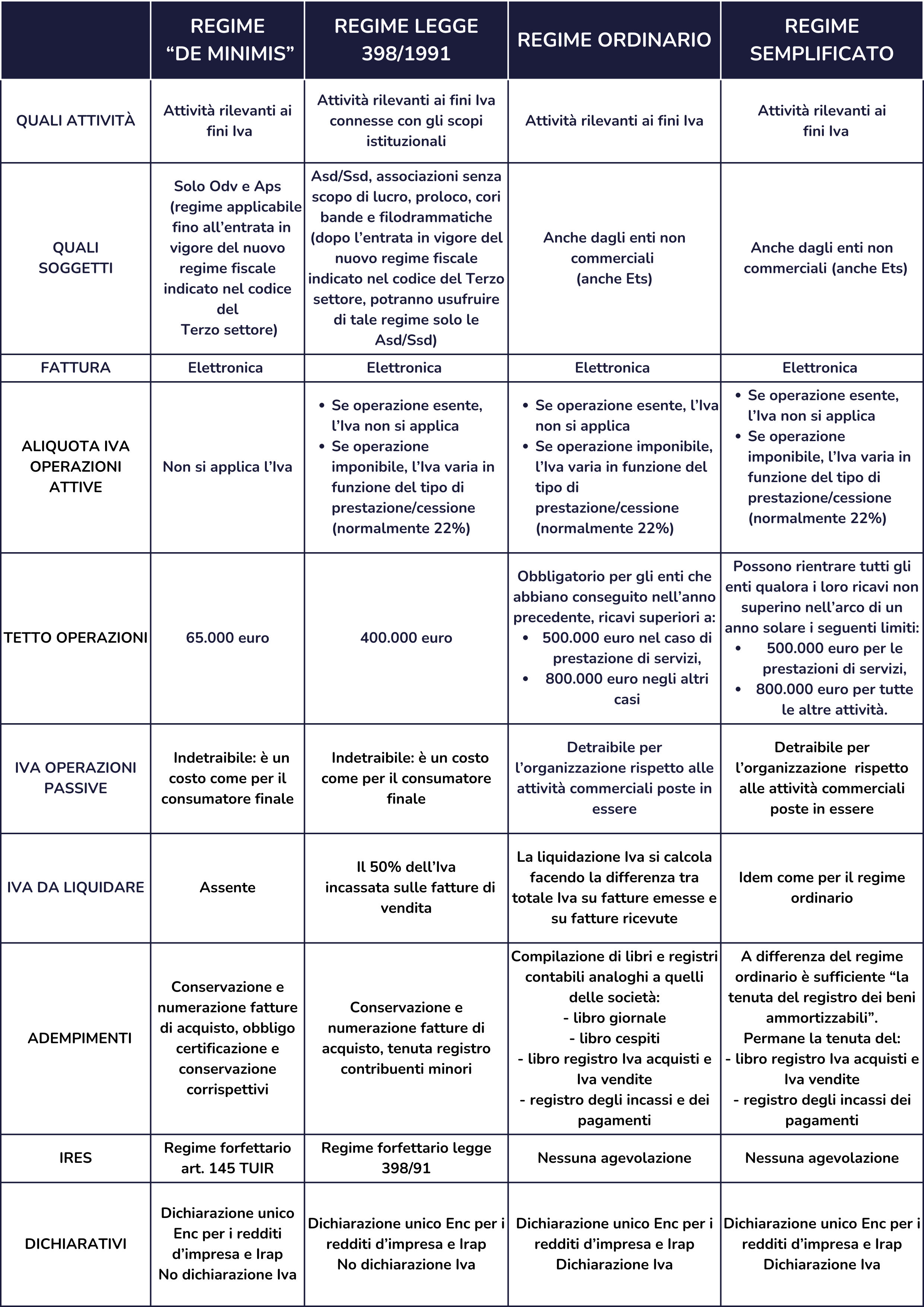

Tabella di confronto tra i principali regimi Iva applicabili

Scarica la tabella in formato pdf

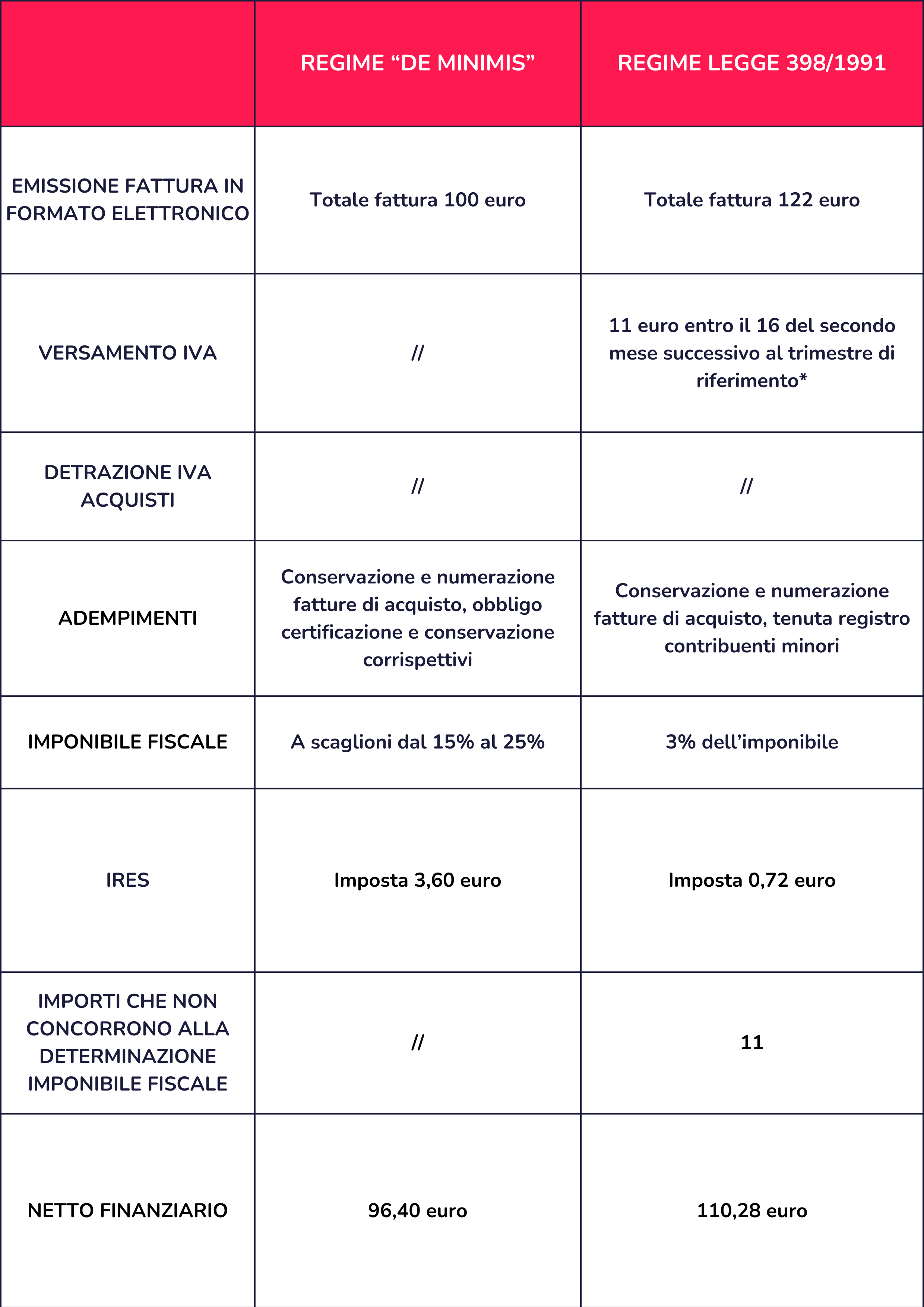

Esempio di calcolo nei due regimi forfettari

La cassetta degli Attrezzi

Vademecum, format,

guide e tanti

strumenti per il non profit

vai alla sezione

Un Progetto di